Confrontando i prezzi dei molti generi presenti nell'”Edictum de pretiis” dioclezianeo tra di loro e con i compensi stabiliti per diverse categorie e prestazioni professionali, possiamo osservare che in linea di massima la capacità d’acquisto di beni e servizi anche delle categorie più umili è discreta per quanto riguarda i generi di prima necessità: ad esempio frutta e verdura risultano complessivamente a buon mercato, poiché con il salario quotidiano di un operaio generico (25 denari) se ne potevano acquistare delle buone quantità. Questo rapporto equilibrato comincia a incrinarsi negli articoli di abbigliamento, per poi scomparire del tutto quando si vada non solo sugli articoli di lusso, ma anche su quelli che si direbbero “beni durevoli”, -come mobili, suppellettile domestica, arnesi e strumenti professionali, ecc.-. Tuttavia a parziale compenso del costo relativamente alto di tali prodotti, dovuto al fatto che essi erano sempre di produzione artigianale, dobbiamo rilevare che la loro buona qualità li rendeva adatti ad un uso assai prolungato nel tempo, -ben più che i loro corrispondenti odierni-, e che venivano sostituiti solo quando divenivano inservibili o erano comunque usurati, e non certo perchè “passavano di moda”, come avviene nelle moderne società consumistiche. Ci si potrebbe chiedere perchè siano stati calmierati anche beni di lusso, che solo un’esigua minoranza della popolazione, dotata di enormi ricchezze, poteva peremettersi: è probabile che questo fosse dovuto all’intento di dare l’impressione di un completo controllo dello stato sull’economia e e sui meccanismi di formulazione dei prezzi.

Il quadro che emerge è pertanto quello tipico delle economie pre-industriali, quindi ben lontano dalle “società del benessere”, in cui gli apparati di produzione e l’economia di tipo consumistico, che presuppone una larga espansione sia della domanda sia dell’offerta, anche artificialmente gonfiate, si fondano sul “molto per molti”, se non proprio il “tutto per tutti”.

Tuttavia, esaminando questo editto alla luce della situazione economico-sociale proprie della società romana del tempo, come delle società pre-industriali in genere-, risalta la preoccupazione di mantenere una certo grado di equità e di assicurare un certa disponibilità monetaria anche agli strati più umili della popolazione. A questo intervento Diocleziano fu indotto anche dall’intenzione di mantenere la pace sociale, ben sapendo quanto la miseria fomenti l’instabilità sociale e quest’ultima a sua volta quella politica.

Ma, come abbiamo detto, poiché non vi era stato un intervento davvero efficace sulle cause profonde dell’inflazione, il tentativo dell’imperatore di assicurare un minimo di stabilità nei prezzi e nei salari, soprattutto a beneficio delle “fasce sociali deboli”, fu in gran parte vano e il contenimento dei prezzi ebbe l’effetto di diradare la presenza dei prodotti sul mercato e di favorire il commercio illegale e talora anche la speculazione. Pertanto poco dopo l’abdicazione di Diocleziano, e l’aprirsi di quel nuovo periodo di instabilità politica e di guerre civili tra i tetrarchi e i successori designati, l’editto di fatto, se non di diritto, venne revocato. D’altra parte sarebbe stato assai difficile intervenire sulla causa prima del disordine economico che era dovuto in primo luogo al forte calo di produttività, e quindi di capacità contributiva, della società romana a cui faceva riscontro una dilatazione dell’apparato amministrativo dello stato e di conseguenza un aumento delle spese; e in secondo luogo al prevalere delle importazioni sulle esportazioni.

Quella operata da Costantino nel 311 fu l’ultima importante riforma monetaria prima della definitiva divisione dell’Impero in due parti: una nuova moneta d’oro, il SOLIDUS, che aveva il peso di 1/72 di libra (gr. 4,54), sostituì l’aureo, mentre come moneta d’argento, nel 323, apparve la SILIQUA, equivalente a 1/24 di solidus e a 1/144 di libra (gr. 2,27).

Quest’ultima prendeva il nome di una misura ponderale, usata per i metalli, preziosi, detta appunto “sìliqua” (κερατιoν in greco), equivalente a 1/6 di scrupolo,(gr. 0,19)(1); questa unità di peso a sua volta derivava la sua denominazione da quella dei semi del Carrubo (Ceratonia sìliqua), come ci fa sapere anche Isidoro di Siviglia (Etymologiarum Libri, XVI, 25): “Siliqua vicesima quarta pars solidi est, ab arbore cuius semen est, vocabulum tenens”.

Con la riforma monetaria di Costantino in pratica persero tutto il loro valore le monete di rame, di bronzo, di oricalco o di biglione ed ebbero valore e potere d’acquisto solo quelle di metallo nobile, in particolare il solido d’oro; pertanto diminuì drammaticamente o si azzerò del tutto la disponibilità monetaria degli strati più poveri della popolazione che potevano avere accesso raramente alle monete d’argento e mai a quelle d’oro.

Le riforme economiche e monetarie di Diocleziano e Costantino, nonostante le buone intenzioni, ebbero effetti contrari a quelli che intendevano ottenere e affrettarono in realtà la regressione delle condizioni economiche dell’impero, soprattutto della parte occidentale, che era quella più colpita dalla crisi. Infatti il calmiere dei prezzi, cercando di contenere in modo artificioso il prezzo dei beni di consumo, indipendentemente dai costi effettivi di produzione, comportò la negativa conseguenza di ridurre alquanto la produzione stessa, che, qualora gli operatori economici avessero rispettato le condizioni di vendita stabilite nell’editto, non sarebbe più stata remunerativa; i beni prodotti, affinché il produttore potesse trarre un minimo di guadagno, erano dunque venduti alla “borsa nera”, cioè ad un prezzo assai superiore a quello legale, ma conforme ai costi di produzione. Quanto alla moneta circolante, il fatto che avessero un valore reale solo le monete d’oro e d’argento, che, per forza di cose avevano una diffusione limitata, ridusse in modo drastico il potere d’acquisto dei membri degli strati più umili della società, i quali ben difficilmente potevano averne il possesso, tanto che non di rado nelle campagne si tornò al baratto.

Com’è noto in Roma antica, la riscossione delle imposte era data in appalto a dei privati, persone fisiche – i famigerati “publicani”- o società, che anticipavano allo stato le somme stabilite come prelievo fiscale, che essi poi riscuotevano traendone larghi profitti, per cui tale categoria era assai malvista e coloro che vi appartenevano rappresentavano il prototipo dell’affarista esoso.

Nell’età imperiale all’amministrazione patrimoniale dello stato, l'”Aerarium” (o precisamente Aerarium Saturni o Aerarium Populi Romani), -derivante del sostantivo <aes, aeris-, si aggiunse quella dell’imperatore, il “Fiscus” (propriamente “cesto”); nel primo affluivano le imposte provenienti dalle province senatorie, -amministrate appunto dal senato-, mentre al Fiscus era diretto il gettito versato dalle province imperiali (2).Questa distinzione tra “aerarium” e “fiscus” che nei primi tempi dell’impero era netta dall’età dei Flavi cominciò ad attenuarsi sempre più a vantaggio del fiscus imperiale, che diventò di fatto il vero tesoro dello stato, tanto che alla metà del III secolo l’aerarium si ridusse ad essere in pratica la cassa municipale della città di Roma.

Le province alle dirette dipendenze dell’imperatore erano quelle considerate più turbolente e che presentavano problemi di varia natura, perché in esse non si era ancora perfettamente imposta la “pax Romana” e vi erano ancora focolai potenziali o attuali di conflitto; in genere erano quelle di confine, nelle quali era concentrata la presenza dell’esercito. Per quanto riguarda l’Italia, essa era tutta compresa nel territorio metropolitano di Roma e tutti i nativi liberi erano cittadini romani: Augusto l’aveva suddivisa in undici regioni che però non erano circoscrizioni amministrative, ma distretti censitari; solo dall’età dioclezianea fu equiparata anch’essa alle province.

Si tenga presente che l’Impero Romano, -come già la Repubblica Romana-, non era una stato unitario, ma un insieme di autonomie locali sottoposte alla giurisdizione del governo di Roma (prima del Senato, poi in una prima fase dell’Impero in modo congiunto dal senato e dall’imperatore, infine solo dall’imperatore). Fu soltanto con le riforme di Diocleziano e di Costantino che si tentò di conferire un assetto più omogeneo alla struttura dello stato.

In pratica tutti territori conquistati e integrati nell’ordinamento provinciale mantenevano la loro autonomia amministrativa pur se sottoposta alla supervisione e al controllo dei magistrati romani (proconsoli o propretori) preposti alle province stesse; naturalmente il governatore romano poteva modificare o annullare un atto emanato dai magistrati locali se riteneva che fosse in contrasto con gli interessi di Roma o se accoglieva l’istanza presentata contro di esso da un provinciale, specie se cittadino romano (3).

Il dominio romano sulle province si esplicava essenzialmente attraverso l’imposizione di tasse e tributi e l’occupazione militare, -pur se questa come abbiano detto risultava modesta nelle province senatorie-; inoltre le città dell’impero avevano l’obbligo di fornire il mantenimento ai magistrati e alle truppe romane che per qualsivoglia motivo avessero dovuto trattenersi in esse.

Anche nelle province però, specie in quelle occidentali, profondamente romanizzate, furono costituite sia “coloniae”, insediamenti di cittadini romani, per lo più veterani ed ex-soldati, sia “municipia”, centri pre-esistenti ai cui abitanti veniva concessa la cittadinanza romana (4). Esistevano inoltre “civitates immunes”, dispensate dal pagamento dell’imposta fondiaria, e “civitates liberae”, non sottoposte al controllo del governatore della provincia (ma ovviamente soggette all’autorità imperiale).

Come ai tempi odierni, il prelievo fiscale dello stato romano si divideva nelle due grandi categorie delle imposte dirette e di quelle indirette (5).

Le imposte dirette consistevano nell’età repubblicana soprattutto nei TRIBUTA, cioè le contribuzioni richieste per finanziare la costruzione e la manutenzione delle opere pubbliche. In origine il “tributum” (da “tribus”, la tribù, la primitiva ripartizione su base etnica della “civitas” romana) indicava il contributo dovuto allo stato dai cittadini in caso di guerra, specie da quelli non combattenti, che, almeno in teoria, una volta terminato il conflitto avrebbe potuto essere rimborsato: dunque una sorta di prestito forzoso.

A partire da Augusto ai “tributa” in senso stretto si aggiunsero la CAPITATIO TERRENA, ovvero l’imposta fondiaria sui terreni agricoli; la CAPITATIO HUMANA, che gravava sui beni mobili e immobili dei proprietari terrieri; la LUSTRALIS COLLATIO, l’imposta sui profitto derivanti da arti e mestieri e dal commercio. La prima, l’imposta fondiaria, fu poi designata anche con il nome di “iugatio”, e consisteva in una quota del raccolto, -da un decimo a un quinto, secondo i tempi e i luoghi-, solvibile in prodotti agricoli o nell’equivalente in denaro. Infine fu introdotta anche un’imposta personale, detta “tributum capitis”, che colpiva gli individui in età lavorativa (dai 16 ai 65 anni), gli uomini indistintamente, mentre per quanto riguarda le donne il trattamento variava da provincia a provincia: ad esempio mentre dovevano pagare in Siria, erano esenti in Egitto.

Per stilare le liste dei contribuenti si procedeva a operazioni periodiche di censimento, e il nome greco di questa operazione (λαoγραφiα) si estese al tributo stesso, che era designato anche con il termine di επiκεφαλαιoν.

Oberati dall’imposizione tributaria erano all’inizio solo i residenti nelle province, dai quali era dovuto il pagamento dell’ imposta personale -il “tributum capitis”, del quale abbiano detto-, e di una imposta reale o fondiaria -il “tributum soli”-. Ma con la “Constitutio Antoniniana” emanata da Caracalla nel 212, con cui si dichiaravano cittadini romani quasi tutti gli individui liberi dell’Impero, si giunse ad una perfetta equiparazione tra residenti in Italia e residenti nelle province: in pratica dunque più che elevare i provinciali al rango di cittadini romani, tolse a questi ultimi la condizione di favore di cui godevano.

Quanto alle imposte indirette, esse erano indicate con il termine generico di VECTIGALIA, -termine la cui probabile etimologia è connessa con il verbo “veho, -ere” = trasportare-, poiché la sua prima applicazione riguardava il trasporto delle merci e la conduzione del bestiame al pascolo. In questa ampia categoria si distinguevano: i “vectigalia” in senso stretto, che erano dovuti per il transito dei veicoli sulle pubbliche strade; i “portoria”, i dazi doganali che colpivano le importazioni e le esportazioni; le “scripturae” tasse gravanti sui pastori che portavano al pascolo le greggi nell'”ager publicus”; altre imposte personali, come la “vicesima hereditatum”, imposta di successione; la “”quinta et vicesima venalium mancipiorum”, sul possesso degli schiavi; la “vicesima manumissionum” (detta pure “vicesima libertatis”), sulla liberazione degli schiavi (abolita da Alessandro Severo, forse per motivi ideali -ovvero incentivare le manomissioni-)-; la “centesima rerum venalium”, sulle vendite all’asta.

Pertanto molte e diverse erano le forme di tassazione dalle quali lo stato romano traeva le sue fonti di finanziamento; ma, come abbiamo detto, nel III secolo il decremento demografico provocato dalle carestie, dalle epidemie e dalle devastazioni barbariche, il calo di produttività, legato alle cause precedenti, e dunque la drastica diminuzione del reddito (in termini moderni del PIL), ridussero alquanto la base imponibile e di conseguenza le entrate fiscali dello stato, proprio nel momento in cui aumentavano invece enormemente le spese amministrative e soprattutto quelle militari. Queste ultime fin dal periodo repubblicano erano la prima voce di uscita nel bilancio statale, ma durante l’impero aumentarono costantemente, poiché la grande estensione del dominio di Roma, -sebbene minore di altri imperi della storia, quali l’Impero Achemenide e quello di Alessandro Magno- e l’impatto sempre più pressante delle popolazioni barbariche sui confini, specie i “limites” del Reno e del Danubio, richiedevano l’impiego di un esercito assai numeroso e bene armato.

E poiché l’Impero romano non poteva finanziarsi emettendo titoli di stato, -che non erano ancora stati inventati-, cercava di aumentare le sue disponibilità economiche coniando monete a basso titolo che avrebbero dovuto avere un valore convenzionale ben superiore allo scarso valore reale, sperando che questo espediente (che oggi si direbbe un “trucco contabile”) servisse a migliorare la disastrata situazione.

La politica fiscale inaugurata da Diocleziano si incentrò su un’imposta diretta che uniformava tutte le altre e fu denominata “capitatio”, -ma da non confondere con le precendenti-; essa era fondata sul “caput” (il capo, inteso come singolo), -da cui >capitatio), un’aliquota unica riguardante ogni tipo di ricchezza, ma che ben presto si ridusse a colpire quasi solo la proprietà, i prodotti e i lavoratori della terra, escludendo le plebi cittadine. La “capitatio” era detta “plebeia” quando gravava sul lavoratore dipendente; “humana”, quella pagata per il possesso degli schiavi; “animalium”, se versata in ragione degli animali posseduti; “annonaria” quella che toccava la proprietà terriera -e che quindi corrispondeva all’imposta fondiaria-. Quest’ultimo tipo di “capitatio” (la “capitatio annonaria”) era indicato anche con il nome di “iugatio”: per tale ragione il sistema fiscale inaugurato nell’età tetrarchica viene talora indicato dagli studiosi moderni come “iugatio-capitatio”.

Il nome “iugatio” peraltro derivava da quello di “iugum” (lett. “giogo” al quale venivano sottomessi i buoi per arare la terra), che era l’unità agrimensoria a scopo fiscale, e che era il corrispondente dell’unità fiscale per le persone fisiche, il “caput”. Lo “iugum” aveva un valore diverso a seconda delle diverse province e diocesi, ma in media si attribuiva una unità fiscale a 5 iugeri (lo “iugerum”, la principale misura romana di superficie, corrispondeva a 2.529 mq) coltivati a vigneto; a 20 iugeri coltivati a frumento; a 40 iugeri di terreno di mezza montagna; a 60 iugeri di terreno di montagna: in pratica dunque il valore del terreno era calcolato in ragione della sua produttività. Inoltre con Diocleziano la riscossione dei tributi non fu più affidata a degli appaltatori privati ( i “publicani”) ma a funzionari pubblici, i “curiales”, nome con il quale dal III secolo si chiamarono i membri dell'”ordo (o più di rado “senatus”) civitatis”, l’equivalente degli odierni consiglieri comunali, -in precedenza chiamati “decuriones”-, i quali peraltro ne rispondevano in proprio (dovevano cioè garantire con il loro personale patrimonio le entrate fiscali previste).

Per l’esazione delle imposte, si faceva ricorso ad un catasto (6), i cui elenchi veniva aggiornati ogni 15 anni secondo un sistema in uso già in Egitto,-dove però l’intervallo era di soli 5 anni, come è attestato fin dal 207-, in base alle dichiarazioni dei contribuenti (dette “professiones censuales”), -che però venivano verificate dagli scribi provinciali-; di anno in anno poi secondo le necessità dello stato veniva fissato l’importo delle tasse che ciascuna diocesi e ciascuna provincia erano tenute a versare. Questo sistema, entrato nell’uso nel 297-298, fu chiamato “indizione”; il termine “indictio” in un secondo tempo passò a indicare un dato cronologico presente nei documenti pubblici e privati fin dal IV secolo e che si mantenne fino alle soglie dell’età moderna (e anche oltre in certi luoghi e nei calendari liturgici). Questo sistema di datazione, -che peraltro era sempre affiancata ad un altro criterio di datazione più circostanziato-, prevede che ciascun anno sia numerato nell’ordine progressivo che occupa in un ciclo indizionale di 15 anni. Sembra che sia stato prescritto da Costantino fin dal censimento effettuato nell’estate del 311: quindi l’anno dal 1° settembre 312 al 31 agosto 313, il primo della seconda indizione, è il primo nel quale il numero di indizione è precisato come elemento di determinazione cronologica (7).

Quanto al catasto delle proprietà fondiarie, questo di tipo di catalogazione fu introdotto già negli antichi Imperi d’Oriente, sia per scopi fiscali sia a fini giuridici (determinazione di proprietà, successioni, ecc.), ma raggiunse un notevole livello di accuratezza e precisione nell’Egitto tolemaico, al cui avanzato sistema burocratico e fiscale si era ispirata in larga misura l’organizzazione romana.

Alla “iugatio-capitatio” Costantino aggiunse una nuova tassa che colpiva precipuamente le attività commerciali, il “CHRYSARGYRON” (lett. “oro-argento”),-detta anche in latino “auri lustralis collatio”, perché riscossa ogni cinque anni e dunque alla scadenza di un lustro-.

Il progressivo aumento dell’imposizione fiscale durante il III e il IV secolo gravò soprattutto sui piccoli proprietari e sugli operatori nel “settore terziario” (per esprimermi in termini attuali), vale a dire coloro che si dedicavano all’artigianato e al commercio, oltre che sui “decuriones” (o “curiales”), ai quali, come abbiamo detto sopra, era demandata la riscossione delle imposte. Accadde così che le cariche pubbliche nelle città che fino al II secolo erano state ambite come segno di prestigio e di successo sociale, divennero al contrario sinonimo di oneri personali e finanziari sempre più gravi e per questo aborrite. Ugualmente quelle che erano state le “professioni liberali” (avvocatura, insegnamento, medicina, ecc.), e le attività commerciali, sulle quali gravava quasi tutto il carico fiscale, furono sempre più disertate anche da coloro che in precedenza le consideravano forme di distinzione sociale e di discreta agiatezza economica. Per questo i provvedimenti imperiali della fine del III e degli inizi del IV secolo, per porre un freno all’allontanamento degli individui dalle categorie sociali sulle quali ricadevano gli oneri maggiori del mantenimento delle strutture dello stato (soprattutto burocrazia ed esercito) resero ereditari le professioni e i mestieri (non è dato sapere quanto fossero contenti i figli di dover seguire la carriera dei rispettivi genitori, specie quando non avessero inclinazione per essa…) D’altra parte anche prima di queste disposizioni legislative, ben difficilmente il figlio di un contadino o di un operaio poteva ambire ad un grande avanzamento sociale e/o culturale; le eccezioni alla regola si potevano avere se un fanciullo che appariva dotato sotto il profilo intellettuale riusciva a beneficiare della protezione di qualche ricco signore o se entrava nel clero cristiano (che dal IV secolo cominciò a godere di cospicui privilegi).

In effetti già dalla fine della repubblica gli artigiani e gli addetti a determinati settori di attività usavano riunirsi in una sorta di associazioni o corporazioni, dette “collegia”, al fine di reciproca assistenza e per la tutela dei loro interessi morali e materiali. L’appartenza a tali corporazioni, prima nel complesso libere, seppure sotto il controllo dello stato, fu resa da Diocleziano e dai suoi successori sempre più vincolante e coattiva.

Un fenomeno simile si verificò nell’agricoltura, dove si andò affermando il fenomeno del cosiddetto “colonato”.

Fino al III secolo con il termine “colonus” si designava il conduttore che prendeva in affitto un appezzamento di terreno per coltivarlo con l’aiuto di familiari e/o di schiavi dietro corresponsione di un canone in natura e/o in denaro al proprietario del fondo. Con la rarefazione degli schiavi che si ebbe a partire dalla fine del I secolo, -di cui abbiamo detto in precedenza- questo sistema conobbe un significativo incremento: avvenne così che i latifondi, -che nell’età imperiale si erano sempre più diffusi e aumentati in estensione a scapito della piccola proprietà-, anziché essere coltivati da manodopera servile, furono suddivisi in lotti affidate alle cure dei coloni e delle loro famiglie (a volte una parte del latifondo veniva assegnata a questi ultimi, mentre un’altra continuava ad essere gestita direttamente dal proprietario tramite gli schiavi). Ma dalla fine del III secolo, conforme a quanto si è detto sull’ereditarietà delle professioni, i coloni non furono liberi di andarsene alla scadenza del contratto (che in precedenza aveva in genere la durata di 5 anni), ma rimasero vincolati alla terra che coltivavano e parimenti vincolati furono i loro figli.

Si verificò quindi una quasi parità tra lavoratori liberi e schiavi: mentre le condizioni di questi ultimi, come abbiamo già rilevato, durante l’impero a seguito dei provvedimenti di diversi imperatori migliorarono notevolmente poiché ebbero riconosciuti alcuni diritti personali e non furono più sottoposti all’arbitrio del padrone, i lavoratori prima liberi -e in particolare i coloni- dovettero subire le coercizioni sopraddette e quindi si trovarono in uno stato di libertà assai limitato, in pratica di semischiavitù: per questo i coloni vennero chiamati -oltre che “inquilini” o “adscripticii”- “glebae adscripti” (= servi della gleba).

Questi provvedimenti, pur con i loro limiti, e i problemi sociali che comportarono, – e che vedremo meglio in seguito-, contribuirono a risollevare le condizioni dell’agricoltura, che riprese con un certo vigore, tanto che secondo alcuni studiosi, -come P. Heather-, la produzione agricola nel IV secolo avrebbe raggiunto i più elevati valori nel corso di tutta la storia di Roma. Questa ripresa però non coinvolse in egual misura tutte le regioni dell’Impero: soprattutto l’Italia, -che fino agli inizi del III secolo era il cuore della romanità, ma che poi vide ridursi sempre più il suo primato-, e la Grecia, -che, specie dopo le invasioni dei Goti nel 253 e degli Eruli nel 267, conobbe una drammatica decadenza e un progressivo spopolamento- ne risentirono in modo assai marginale; e così pure le regioni poste ai confini del Reno e del Danubio, le quali subivano la pressione delle popolazioni barbariche. Di contro l’Africa settentrionale, -che tra il III e il V secolo aveva l’agricoltura più prospera dell’impero-, la Spagna e l’Asia Minore godettero di un notevole benessere economico: da queste regioni, oltre che dall’Egitto, proveniva gran parte del frumento prodotto nell’Impero Romano, mentre le terre che rifornivano di olio d’oliva la popolazione romana erano soprattutto l’Africa proconsolare, la Numidia e la Mauretania, nonché la Spagna meridionale. La coltura dell’olivo, che fino al I secolo era stata importantissima in Grecia e in Italia, in questi paesi si era invece ridotta a livelli assai modesti.

Ma, come abbiamo già detto più volte, le condizioni economico-sociali nella “pars Orientis” erano in genere assai migliori che nella parte occidentale, e anzi il trasferimento del baricentro politico verso l’oriente ebbe un effetto benefico sull’economia, soprattutto nelle regioni più prossime a Costantinopoli, come la Tracia, la Macedonia e l’Anatolia occidentale, che gravitavano intorno alla corte e all’amministrazione imperiale.

Una conferma che le condizioni economiche, e soprattutto l’agricoltura, in molte zone dell’Impero d’Oriente non erano affatto negative è venuta dalle scoperte che alcune missioni archeologiche effettuarono in area siriaco-anatolica. In particolare gli scavi compiuti tra il 1953 e il 1958 dall’archeologo francese di origine russa Georges Tchalenko nei territori tra Antiochia, Apamea e Aleppo portarono alla luce i ruderi di antichi villaggi colà fioriti tra il II e il VII secolo che facevano supporre che gli abitanti del luogo godessero di una discreta agiatezza: le case erano a pianta rettangolare su due piani, con un portico anch’esso a due piani addossato al lato meridionale, quasi sempre precedute da un cortile chiuso da muri; le pietre, squadrate con lodevole accuratezza, erano posate direttamente sul terreno roccioso, senza vere fondamenta; i tetti, sostenuti da travature lignee, erano ricoperti di tegole; la decorazione, sobria, ma curata, si limitava ai capitelli delle colonne e alle architravi. Accanto alle numerose abitazioni, ville, fattorie, furono rivenuti i resti di strutture agricole -quali mulini, frantoi, granai, cisterne per raccogliere l’acqua piovana- che testimoniano lo sviluppo delle coltivazioni; inoltre erano presenti anche mercati, terme ed edifici religiosi (8).

Nell’Impero d’oriente non si era prodotta quella profonda dicotomia tra città e campagna, che, secondo alcuni studiosi, -quali il Rostovzev e il Mazzarino-, sarebbe stata una delle cause principali, se non la principale in assoluto, della decadenza dell’occidente, poiché con l’espansione del latifondo e il conseguente assoluto predominio dell’aristocrazia di origine senatoria e di quella dei funzionari, che costituivano i grandi proprietari, l’economia rurale soppiantò gradualmente l’importanza delle città come centri produttivi.

CONTINUA NELLA SESTA PARTE

Note

1) lo scrupolo (“scrupulum” o “scripulum” = sassolino) corrispondeva a sua volta a 1/24 di oncia (gr. 1,136).

2) le province erano state divise in senatorie e imperiali da Augusto nel 27 a. C.

3) pertanto le “poleis” greche, ad esempio, mantennero i loro statuti: Atene continuò ad essere amministrata dagli Arconti (carica talora assunta anche da eminenti cittadini romani, come Adriano che, prima di divenire imperatore fu arconte eponimo nel 112-113, così come lo furono l’imperatore Gallieno nel 264-265 e Costantino il Grande in alcuni anni del suo governo; l’ultimo arconte eponimo di cui si abbia memoria è un certo Nicàgora nel 484-485), Sparta dagli Efòri, ecc.; su Gerusalemme aveva autorità il Sinedrio, come sappiamo dai Vangeli, e così via.

4) per citare alcuni esempi, erano municipi le tre città della “Tripoli” di Sabratha, Leptis Magna (città natale di Settimio Severo) e Oea (quest’ultima l’attuale Tripoli, la principale delle tre, che in età tarda fu designata con il nome proprio della confederazione di città) nella provincia dell’Africa proconsularis; Bèrytus (Beirut), -sede di una famosa scuola di giuristi- nella provincia di Siria e Camulòdonum in Britannia; colonie Cesarea di Palestina, Attalea in Licia, ecc. . Anche le principali città della Sicilia (che era anch’essa una provincia senatoria), quali Siracusa e Catania avevano la cittadinanza romana.

5) precisiamo che la differenza tra “tassa” e “imposta” è che la prima è versata in relazione ad una utilità che il contribuente trae dalla prestazione di un servizio pubblico (ad esempio, tasse scolastiche, tassa per occupazione di suolo pubblico, tassa per la raccolta dei rifiuti, ecc.); mentre la seconda è un contributo dato ad un ente pubblico (stato, comune, ecc.) per il suo mantenimento in generale e che si esplica sui redditi e sull’esercizio di attività economiche. Tra le imposte, quelle dirette colpiscono direttamente il reddito, la proprietà e il patrimonio; le altre gravano sulle relazioni economiche secondarie derivanti da un reddito (consumi, scambi e trasferimenti).

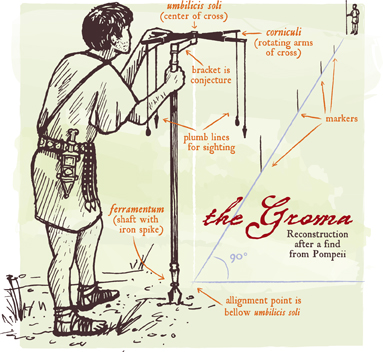

6) il termine “catasto” deriva dal greco bizantino “καταστιχoν”, che designava nel medioevo un inventario di beni immobili e mobili, nonché di diritti acquisiti di carattere patrimoniale o meno. Ma in effetti la misura e la stima dei terreni si ebbero già nell’Egitto faronico, nelle poleis greche e nelle città etrusche. Presso i Romani la misurazione e l’estimo delle terre coltivabili assunsero notevole importanza, specie dopo che, con l’allargamento dello stato romano. venne aumentando l’estensione dell'”ager publicus” e quindi fu sempre più importante stabilire l’esatta delimitazione e divisione di questo terreno tra i privati. Dagli scritti degli agrimensori romani, i “gromatici” (così detti dalla “groma”, lo strumento principale con il quale essi compivano le loro misurazioni) ci sono giunte copiose notizie circa la loro organizzazione, le loro attribuzioni, i metodi seguiti nelle rilevazioni e gli strumenti all’uopo impiegati, come la groma -mostrata nel disegno a fianco- e lo gnomone. In età imperiale all’opera di misurazione dei terreni, si aggiunse anche la stima così che sotto Traiano esisteva un vero e proprio catasto estimativo.

Dagli scritti degli agrimensori romani, i “gromatici” (così detti dalla “groma”, lo strumento principale con il quale essi compivano le loro misurazioni) ci sono giunte copiose notizie circa la loro organizzazione, le loro attribuzioni, i metodi seguiti nelle rilevazioni e gli strumenti all’uopo impiegati, come la groma -mostrata nel disegno a fianco- e lo gnomone. In età imperiale all’opera di misurazione dei terreni, si aggiunse anche la stima così che sotto Traiano esisteva un vero e proprio catasto estimativo.

7) poiché il numero indizionale precisa soltanto la successione all’interno di un ciclo, -ma ai cicli stessi non è assegnato un ordine numerico o di altro tipo-, di per sé non ha alcun valore. Lo ha solo in quanto l’indizione è sempre aggiunta ad altri sistemi di datazione: per l’età antica, fino al V secolo, essa è ancora la menzione dei consoli dell’anno (sostituita poi dalla cosiddetta “era del post-consolato”, che si rifà all’ultimo console noto, Flavio Basilio junior, eletto nel 541); in seguito quella prevalente è la numerazione degli anni di governo dell’imperatore, del re, del papa o del sovrano di qualunque genere che dominava nel luogo e nell’epoca in cui fu redatto il documento. Si deve però tenere presente che in quest’ultimo caso l’inizio dell’anno viene fatto risalire all’elezione, o più di frequente all’incoronazione, del sovrano stesso, per cui è necessario conoscere la data di tale evento; inoltre, qualora si tratti di un personaggio che riunì nella propria persona più titoli e corone, l’autore può sbagliare nell’inizio dell’anno di regno in uno degli stati da quello governati. Per di più il principio dell’anno indizionale che era il 1° settembre e che tale si mantenne nell’Impero Bizantino (dove il 1° settembre era l’inizio dell’anno civile), mutò poi nell’Europa occidentale, così che a quella che fu detta “indizione greca (o bizantina)”, si aggiunsero l'”indizione bedana (o cesarea)”, -così detta perché introdotta da Beda il Venerabile, monaco ed erudito anglosassone (673-735)- che iniziava il 24 settembre antecedente il 1° gennaio; l'”indizione genovese”, il cui principio era ugualmente il 24 settembre, ma posteriore al 1° gennaio; l'”indizion senese”, con inizio l’8 settembre; e l'”indizione romana (o pontificia)”, che si contava dal 25 dicembre, e che fu la più importante nell’occidente latino. Da quanto si è detto, si può chiaramente arguire che la datazione esatta di un documento medioevale è un’operazione tutt’altro che semplice. L’uso di datare i documenti dalla nascita (presunta) di Cristo si affermò solo agli inizi dell’età moderna; ma in effetti anche di quest’ultimo si ebbero diverse varianti (“stili”), che facevano cominciare l’anno in date diverse; alla fine prevalse lo “stile della circoncisione”, con il quale l’anno inizia il 1° gennaio, che è quello tuttora in uso.

8) tra cui diversi conventi ed eremi, alcuni sede delle meditazioni dei famosi “stiliti”, asceti che si ritiravano alla sommità di colonne più o meno alte o sopra cumuli di rovine. Tra essi si ricordano soprattutto Simeone Stilita il Vecchio, pastore di origine cilicia, vissuto nel V secolo; e Simeone Stilita il Giovane, vissuto nel VI secolo, il quale, dopo aver cambiato diverse colonne, si stabilì poi in via definitiva su una collina presso Antiochia, che prese il nome di “Monte dei Miracoli”.